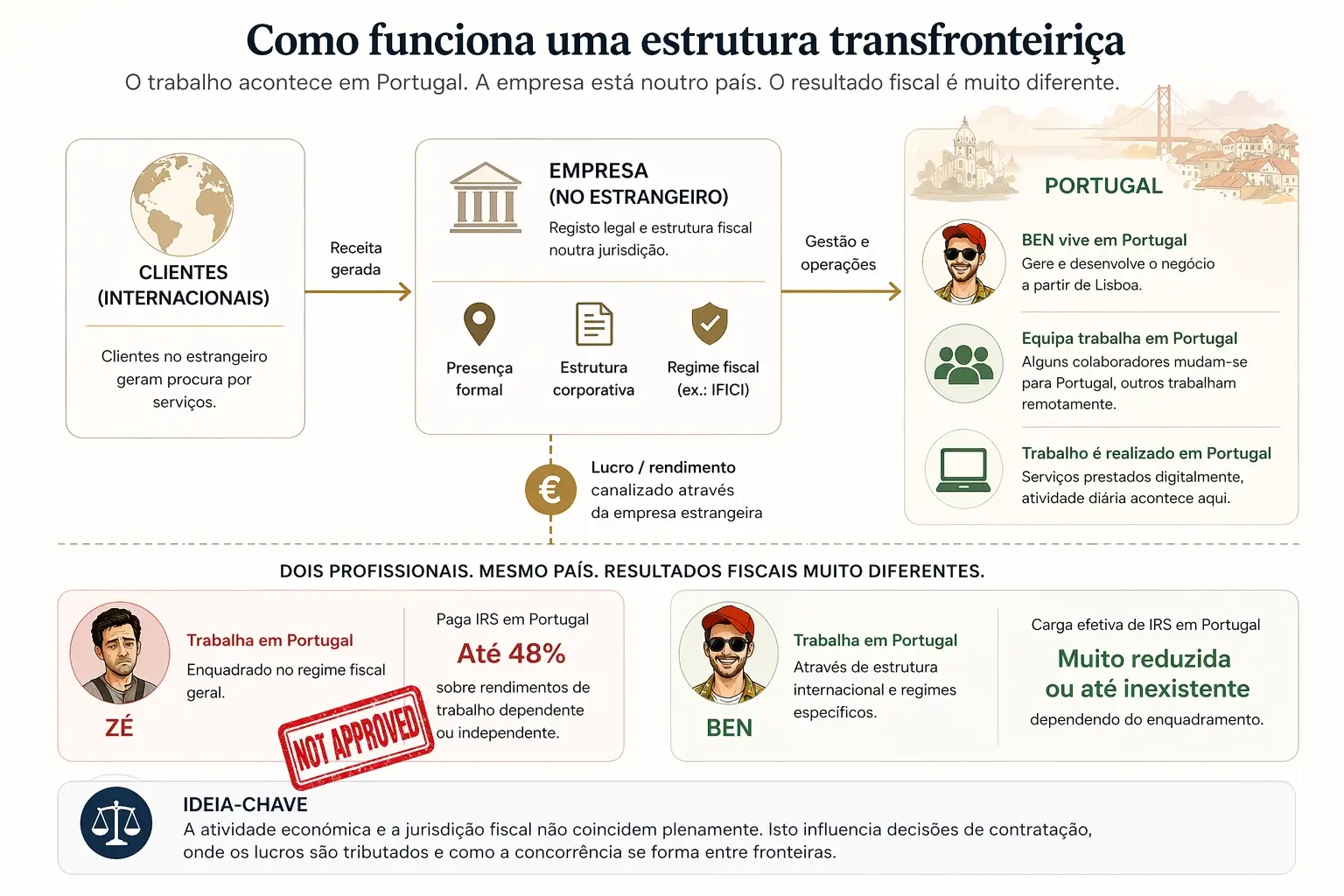

O regime de incentivos fiscais IFICI explicado em linguagem clara. O que consultoras, advogados fiscalistas e guias técnicos apresentam como oportunidade para novos residentes — e os mecanismos, limites e assimetrias estruturais face aos profissionais locais que a narrativa pública tende a omitir.

RNH 2.0 / IFICIAnálise de PolíticaRegime Fiscal

▶️ Vídeo explicativo

Um guia visual simplificado sobre como funciona, na prática, o regime IFICI (ex-RNH) — seguindo o percurso de um profissional qualificado típico e comparando-o com a realidade enfrentada por residentes locais de longa data. Ao decompor o sistema passo a passo, o vídeo mostra como o mesmo trabalho pode ser tributado de formas profundamente diferentes e como essas diferenças se traduzem em incentivos económicos reais que influenciam contratações, salários e concorrência.

🎧 Podcast

Conversa aprofundada sobre a lógica do IFICI, a diferença entre novos residentes e residentes de longa data, e os efeitos práticos no trabalho, nos salários e na habitação.

Sobre o que é esta publicação

Um resumo visual simplificado do enquadramento IFICI / RNH e das assimetrias fiscais analisadas nesta publicação.

Esta publicação simplifica e interpreta o regime IFICI com base em informação pública. O objetivo é explicar, de forma clara e acessível, como funciona em Portugal o regime fiscal IFICI — frequentemente referido como RNH 2.0 — e quais os mecanismos utilizados por novos residentes para reduzir significativamente a sua carga fiscal.

Através de exemplos práticos e comparações diretas, mostra como diferentes estruturas — uma sociedade unipessoal, uma holding no estrangeiro, um Employer of Record, ou simplesmente o facto de já ter clientes internacionais — podem permitir que um profissional pague 20% em Portugal e, em alguns casos, atinja uma tributação efetiva muito baixa ou mesmo de 0% sobre rendimentos de fonte estrangeira, quando se verificam as condições legais e as regras das convenções aplicáveis.

No caso de determinadas categorias de rendimentos passivos de fonte estrangeira, este resultado não constitui uma exceção, mas sim uma consequência normal da aplicação do regime nos termos do enquadramento legal, sendo descrito em análises jurídicas como um enquadramento de isenção ampla em determinadas condições.

O contraste começa no próprio nome oficial do programa: Incentivo Fiscal à Investigação Científica e Inovação (IFICI). Esta amplitude não é apenas uma interpretação crítica. Uma nota legal da Pérez-Llorca sobre os postos de trabalho qualificados e actividades económicas reconhecidas pela AICEP/IAPMEI confirma que o IFICI pode abranger directores-gerais, gestores executivos, membros de órgãos sociais, especialistas em finanças, profissionais das tecnologias de informação, bem como actividades de alojamento, restauração e similares, sociedades holding e gestão licenciada de fundos.

Quando “inovação” passa a abranger gestão hoteleira, restauração, sociedades holding, consultoria e gestão de fundos, o nome do regime deixa de descrever claramente o seu âmbito prático e passa a funcionar também como narrativa de legitimação.

Esse nome contém uma promessa quantificável: mais investigação, mais inovação, mais ciência em Portugal. Esta publicação examina como o regime funciona na prática, a quem beneficia, e o que se sabe — e o que não se sabe — sobre se está a cumprir o que prometeu.

ℹ️ Limitação importante sobre riscos fiscais

Algumas das estruturas descritas — particularmente as que envolvem empresas no estrangeiro — podem ser alvo de análise por parte da Autoridade Tributária. Conceitos como direção efetiva, estabelecimento estável, regras CFC e normas anti-abuso podem influenciar a aceitação destes enquadramentos. Esta publicação reflete a forma como estas estratégias são apresentadas no mercado e em materiais públicos, não implicando que todas as configurações sejam isentas de risco ou automaticamente conformes.

Algumas explicações comerciais deste regime destacam explicitamente o uso de estruturas internacionais, entidades empresariais e planeamento fiscal prévio à mudança como elementos-chave para aceder ao enquadramento RNH 2.0 / IFICI — algo tornado possível pela dependência do regime em critérios formais de elegibilidade, e não numa aprovação prévia caso a caso. Embora seja frequentemente apresentado em termos de rendimentos do trabalho, os efeitos mais significativos do regime verificam-se ao nível dos rendimentos passivos de fonte estrangeira e das mais-valias.

As provas documentais, avisos oficiais e fontes institucionais estão disponíveis abaixo para leitores que queiram verificar a base legal e documental antes de avançar para o exemplo prático.

📊 Como o regime é apresentado na prática (exemplos reais)

Como o regime é apresentado pelo setor privado

Para além de vídeos explicativos e materiais públicos, resultados semelhantes são também descritos em publicações escritas produzidas por consultoras fiscais.

Uma publicação de 2026 de uma sociedade de consultoria fiscal descreve o regime como permitindo:

Isenção praticamente total sobre rendimentos de fonte estrangeira.

A mesma fonte refere ainda que o acesso ao regime pode implicar trabalhar através de uma empresa portuguesa, incluindo uma empresa detida pelo próprio:

“o novo RNH 2.0 (IFICI) também exige que se trabalhe para uma empresa portuguesa — mesmo que essa empresa seja detida pelo próprio beneficiário.”

Num vídeo oficial da própria Touchdown, um advogado fiscal explica que uma pessoa que exerça uma atividade qualificada pode criar a sua própria empresa em Portugal, tornar-se gerente ou trabalhador dessa empresa e prestar serviços aos seus clientes através dessa estrutura.

Ao descrever o resultado fiscal desta organização, afirma:

“Everything you move through Portugal, 20%. Everything abroad is zero, including capital gains, dividends, interest income, rental income.”

Tradução editorial: “Tudo o que passa por Portugal, 20%. Tudo o que está no estrangeiro é zero, incluindo mais-valias, dividendos, juros e rendimentos prediais.”

O apresentador reage qualificando o regime como:

“Probably one of the most lucrative and attractive tax regimes in the developed world.”

Tradução editorial: “Provavelmente um dos regimes fiscais mais lucrativos e atrativos do mundo desenvolvido.”

Uma interpretação semelhante aparece também numa publicação dirigida a pessoas interessadas em reduzir a sua tributação internacional, que apresenta o novo regime como uma oportunidade de beneficiar de tributação reduzida em Portugal através de atividades qualificadas e estruturas empresariais portuguesas.

" The new scheme is somewhat more complex in terms of its structure, but it is generally more favorable than the old scheme , because, for example, profits on shares (so-called capital gains) are now also exempt."

Esta leitura reflete-se transversalmente na imprensa financeira internacional. Um artigo da World Finance enquadra o IFICI no contexto de uma migração global recorde de riqueza. Ou seja: um regime desenhado oficialmente para o fomento da ciência e inovação surge posicionado, no mercado internacional, como o principal catalisador para a atração de indivíduos de elevado património (HNWI). O artigo sublinha que o aproveitamento do regime exige estruturação rigorosa, enquadrando o IFICI como o eixo central de uma oferta global de planeamento fiscal e estruturação societária.

“Portugal lidera o boom europeu da migração de milionários. Portugal está a emergir como o principal íman europeu para indivíduos de elevado património, graças ao seu novo regime fiscal para inovação e investigação, ao estilo de vida e ao acesso estratégico à União Europeia.”

Tradução editorial do cabeçalho e subtítulo do artigo da World Finance.

Fluxos líquidos projetados de indivíduos de elevado património (HNWI) para 2025. Portugal aparece entre os principais destinos globais, com +1.400 milionários e 8,1 mil milhões de dólares em património investível associado. 📊 Fonte: Henley Private Wealth Migration Report 2025.

“Para alguém que já tenha estruturas patrimoniais offshore — Channel Islands, Isle of Man ou gestores de investimento offshore — isto é simples. Para quem não tenha estruturas existentes, é necessário criá-las antes da mudança de residência.”

A lógica da estruturação prévia à mudança surge aqui com invulgar clareza. Nesta leitura, o IFICI não se limita a acomodar património de fonte estrangeira — parece favorecer quem já dispõe de estruturas patrimoniais internacionais ou consegue criá-las antes de se tornar residente fiscal em Portugal.

A comercialização de estruturas desenhadas à medida do regime é publicamente assumida por prestadores de serviços societários. Num artigo da 1st Step Solution, a constituição de uma empresa maltesa é promovida como uma solução otimizada para residentes em Portugal ao abrigo do IFICI. O texto descreve Malta como uma jurisdição europeia com uma taxa efetiva de IRC que pode rondar os 5%, sem retenção na fonte sobre dividendos distribuídos a não residentes. Esta arquitetura confirma que o IFICI opera, na prática, como um produto de estruturação corporativa transfronteiriça.

A estrutura “Malta + IFICI” ajuda a compreender a mecânica da regra dos 35%. A lei aplica esta taxa aos rendimentos provenientes de jurisdições listadas como tendo regimes fiscais claramente mais favoráveis — a chamada “lista negra” dos paraísos fiscais. Na prática, se um rendimento destinado ao beneficiário do IFICI / RNH 2.0 passar primeiro por uma empresa numa jurisdição europeia que não esteja nessa lista, como Malta, a entidade que paga formalmente o dividendo muda. Essa alteração formal pode permitir que o rendimento chegue a Portugal dentro do enquadramento de isenção do IFICI. Em termos simples: o capital pode ter origem numa jurisdição fiscalmente privilegiada, passar por uma holding maltesa e ser recebido pelo beneficiário com uma classificação fiscal mais favorável — podendo, em certos casos, beneficiar de isenção de IRS.

Esta gramática de otimização é debatida em fóruns técnicos internacionais. Num webinar da Portugal Pathways sobre o IFICI, com a participação de especialistas da BDO e da CMS Law, o regime é dissecado na sua dupla vertente: a taxa fixa de 20% e a isenção sobre rendimentos de capitais e mais-valias estrangeiras. O painel evidencia um cenário de dupla não-tributação técnica: a possibilidade de uma mais-valia ou dividendo não ser tributado no país de origem (devido à aplicação de convenções bilaterais) e beneficiar de isenção total na esfera do residente em Portugal.

A questão estrutural é simples: se o objectivo declarado das convenções e dos regimes especiais é evitar dupla tributação, porque é que determinadas combinações podem produzir dupla não-tributação prática? E porque é que, em certos enquadramentos, a isenção pode depender da possibilidade de tributação no estrangeiro sem exigir sempre prova de imposto efectivamente pago fora de Portugal?

Estas descrições comerciais não surgem no vazio: a própria documentação oficial da Autoridade Tributária confirma os elementos centrais que tornam estes resultados possíveis, incluindo a taxa especial de 20%, a isenção, em regra, de rendimentos estrangeiros e a abrangência de estruturas empresariais, funções de gestão e determinadas atividades financeiras, de consultoria e holdings.

Embora o discurso comercial apresente frequentemente versões simplificadas, publicações técnicas descrevem o regime em termos jurídicos mais precisos:

Publicações jurídicas descrevem o regime nos seguintes termos:

“Isenção de IRS sobre rendimentos de fonte estrangeira, incluindo rendimentos do trabalho, capitais (como juros e dividendos), rendimentos prediais e mais-valias.” (com exceções, nomeadamente pensões e rendimentos provenientes de jurisdições com regime fiscal privilegiado)

“A isenção é atribuída sem necessidade de verificação das regras de competência tributária previstas nas convenções de dupla tributação.”

Estas descrições coexistem com a aplicação de uma taxa fixa de 20% sobre rendimentos de fonte portuguesa qualificados, evidenciando uma distinção estrutural entre tributação doméstica e estrangeira.

Neste aspeto, o enquadramento atual do IFICI pode, em alguns casos, ser mais permissivo do que o regime RNH original, nomeadamente no que diz respeito à isenção direta de determinadas mais-valias de fonte estrangeira.

Para além das descrições jurídicas e institucionais, consultoras internacionais enquadram frequentemente o regime IFICI em termos de eficiência fiscal e oportunidades de estruturação transfronteiriça, especialmente para profissionais, fundadores e investidores com mobilidade global.

Nestes contextos, Portugal é frequentemente posicionado como um destino estratégico para otimizar fluxos de rendimento internacionais e coordenar atividades empresariais entre diferentes jurisdições.

A análise jurídica indica também que o âmbito do regime IFICI pode ser mais amplo do que a sua designação sugere, incluindo funções qualificadas em estruturas empresariais, como membros de órgãos sociais.

Estas descrições refletem a forma como o regime é simultaneamente apresentado no mercado e enquadrado em documentação jurídica e técnica.

A complexidade do enquadramento legal, aliada à sua margem interpretativa, cria espaço para planeamento fiscal estruturado, frequentemente mediado por consultores e advogados especializados.

A questão central deixa assim de ser apenas se estes resultados são descritos, passando a ser como se articulam com o sistema fiscal no seu conjunto e com os residentes que permanecem sujeitos ao regime geral.

⚖️ O que a lei estabelece (enquadramento oficial do IFICI)

O enquadramento oficial do IFICI (Artigo 58.º-A e Aviso n.º 4812/2025/2)

O regime IFICI, previsto no artigo 58.º-A do Estatuto dos Benefícios Fiscais, é operacionalizado através de regulamentação administrativa publicada em Diário da República e por avisos oficiais do IAPMEI, que definem os critérios concretos de elegibilidade.

O Aviso n.º 4812/2025/2, publicado em Diário da República e disponibilizado pelo IAPMEI, estabelece de forma explícita as profissões qualificadas e as atividades económicas consideradas relevantes para acesso ao regime ao abrigo da alínea d) do n.º 1 do artigo 58.º-A.

Confirmação oficial da Autoridade Tributária.

O folheto informativo da Autoridade Tributária sobre o IFICI confirma que o regime combina uma taxa especial de 20% sobre rendimentos qualificados das categorias A e B obtidos em Portugal, durante 10 anos, com uma isenção, em regra, sobre rendimentos estrangeiros das categorias A, B, E, F e G — incluindo trabalho, capitais, rendimentos prediais e incrementos patrimoniais.

O mesmo documento estabelece, contudo, uma fronteira fiscal relevante: os rendimentos estrangeiros pagos ou colocados à disposição por entidades domiciliadas em países, territórios ou regiões sujeitos a regimes fiscais claramente mais favoráveis não beneficiam da isenção geral, sendo tributados à taxa de 35%. Esta distinção torna a qualificação da entidade pagadora e da jurisdição de origem um elemento central no planeamento fiscal internacional associado ao regime.

O mesmo documento confirma ainda que o regime pode abranger membros de órgãos sociais, administradores, gerentes e diretores-gerais, bem como atividades financeiras, de seguros, consultoria, sedes sociais, holdings e entidades ligadas a incentivos fiscais à investigação e desenvolvimento empresarial.

Em termos simples: o regime é apresentado publicamente como um incentivo à ciência e à inovação, mas a lista oficial mostra que o seu alcance pode ir muito além de investigadores ou cientistas, abrangendo também gestores, administradores, consultores, holdings e estruturas empresariais.

A ligação do IFICI a entidades que beneficiem de incentivos fiscais à investigação e desenvolvimento empresarial mostra que o regime pode operar em articulação com benefícios fiscais na esfera empresarial. Isto reforça a necessidade de analisar o IFICI não apenas como uma taxa especial de IRS para indivíduos, mas como parte de uma arquitetura mais ampla de incentivos fiscais que pode combinar vantagens na esfera pessoal e na esfera societária.

Esta combinação levanta uma questão central: se o regime é oficialmente apresentado como um incentivo à investigação científica e à inovação, porque é que a sua aplicação prática pode abranger administradores, gerentes, membros de órgãos sociais, holdings, consultoria, atividades financeiras e estruturas empresariais? Não se trata apenas de uma taxa reduzida sobre trabalho qualificado, mas de uma arquitetura que articula isenção ampla de rendimentos estrangeiros, funções de gestão, estruturas societárias e incentivos empresariais. Por isso, os seus efeitos distributivos e concorrenciais podem ser diferentes — e potencialmente mais intensos — dos observados no regime RNH anterior.

Esta arquitetura cria também um incentivo direto à arbitragem entre categorias fiscais. Quando certos rendimentos do trabalho são tributados a 20%, enquanto dividendos, juros, rendas, mais-valias ou outros rendimentos de fonte estrangeira podem beneficiar de isenção em Portugal, o sistema incentiva a reorganização dos fluxos de rendimento para as categorias fiscalmente mais favoráveis. O problema não está apenas na taxa aplicável, mas na possibilidade de transformar, através de estruturas societárias, financeiras ou contratuais, a natureza jurídica e fiscal do rendimento.

O que o documento oficial estabelece:

Atividades económicas elegíveis: O Anexo B inclui expressamente as atividades financeiras e de seguros, classes 6420 (sociedades holding) e 6630 (gestão de fundos), entre outros setores como construção, hotelaria, comércio, consultoria e tecnologias de informação.

Funções elegíveis: O Anexo A inclui funções de direção, como diretores-gerais, gestores executivos e administradores, sendo igualmente considerados elegíveis administradores, gerentes e diretores gerais de empresas.

Profissões abrangidas: A lista inclui explicitamente funções como realizadores, produtores e diretores de cinema, televisão e rádio.

Qualificação mínima: No âmbito deste aviso, o requisito corresponde ao nível 5 do Quadro Europeu de Qualificações. Outros caminhos do IFICI, nomeadamente profissões altamente qualificadas ao abrigo da Portaria n.º 352/2024/1, podem exigir requisitos superiores.

O próprio aviso diz que a lista vem, em grande parte, do antigo regime RNH, com alguns ajustes.

O que conta é a atividade principal da empresa, e é a própria empresa que confirma junto da Autoridade Tributária que cumpre os requisitos do regime e que a atividade é elegível.

Ou seja, a arquitetura administrativa do regime assenta, em parte, numa validação de natureza declarativa. O folheto da Autoridade Tributária esclarece que, para determinadas categorias, como as profissões altamente qualificadas da alínea c), os beneficiários não precisam de juntar documentação probatória inicial; a confirmação é solicitada eletronicamente à empresa onde a atividade é exercida. O acesso ao regime pode, assim, começar por uma declaração da própria entidade, sujeita a eventual verificação posterior.

Este modelo cria um desfasamento crítico entre o acesso ao benefício fiscal e a sua fiscalização efetiva. Estruturas empresariais podem beneficiar desde o início de uma vantagem fiscal e competitiva com base em declarações formais, enquanto a verificação da substância económica, da atividade principal e da elegibilidade real pode ocorrer apenas anos mais tarde. Mesmo que uma configuração venha a ser contestada pela Autoridade Tributária, os seus efeitos no mercado — preços, margens, contratação e concorrência — podem já ter ocorrido e ser difíceis de reverter.

O Aviso n.º 9709/2025/2, de 10 de abril de 2025, clarificou ainda que os códigos CAE elegíveis — incluindo o 6420, relativo a sociedades holding — só são reconhecidos quando correspondem à atividade principal da empresa, e não a uma atividade secundária.

A via da holding tende a ser apresentada no mercado como mais estável e previsível do que a via das startups. O estatuto de startup em Portugal é válido por períodos de três anos, sendo renovado oficiosamente pela Startup Portugal, mas sujeito a verificações periódicas; além disso, a empresa tem o dever legal de comunicar, no prazo de 30 dias, sempre que deixe de cumprir os requisitos. Já uma holding bem estruturada, quando a sua atividade principal se enquadra nos códigos elegíveis e cumpre os requisitos aplicáveis, pode oferecer uma base jurídica mais sólida para sustentar o benefício fiscal de 10 anos, sem depender da mesma lógica de avaliação recorrente associada à inovação ou ao estatuto de startup, embora continue sujeita à verificação posterior pela Autoridade Tributária.

Esta distinção ajuda a perceber porque algumas estruturas societárias podem ser comercialmente apresentadas como mais previsíveis do que a via das startups. No caso das startups, o acesso ao IFICI depende do reconhecimento prévio da empresa como startup e da verificação dos requisitos por entidades competentes, incluindo a Startup Portugal. Já uma estrutura assente numa atividade principal elegível — como uma sociedade holding, quando cumpra os requisitos aplicáveis — pode ser apresentada como uma base formalmente mais estável para sustentar o enquadramento fiscal ao longo do período do regime.

A forma como o regime funciona está definida na Portaria n.º 352/2024/1, publicada em Diário da República.

Estes documentos definem o enquadramento administrativo e os critérios de aplicação prática do regime.

📄 Estudos independentes e fontes institucionais

Enquadramento legal, estudos e fontes institucionais

O enquadramento legal do regime pode ser consultado no Diário da República, que define formalmente a tributação dos residentes não habituais, o direito a um regime especial durante um período de 10 anos, e reconhece explicitamente que determinados rendimentos de fonte estrangeira — incluindo rendimentos de capitais e mais-valias — podem estar excluídos de tributação em Portugal.

O enquadramento descrito nesta publicação está alinhado com investigação do Banco de Portugal (Teles & Alpizar, Janeiro 2026), que identifica os principais efeitos do regime de Residentes Não Habituais.

Nota: Os dados empíricos disponíveis referem-se ao regime RNH original (2009–2023). O IFICI, embora tecnicamente distinto, apresenta características estruturais comparáveis e, em alguns aspetos — nomeadamente na isenção de rendimentos de fonte estrangeira — pode ser ainda mais permissivo, segundo análises jurídicas recentes.

O estudo confirma a existência de um regime fiscal preferencial com uma taxa fixa de 20% para determinados rendimentos, em contraste com o regime geral progressivo que pode atingir níveis próximos de 53%.

Os dados indicam que os principais beneficiários se situam no topo da distribuição de rendimentos, com níveis médios significativamente superiores ao rendimento médio nacional, evidenciando um impacto concentrado em indivíduos com elevado rendimento e mobilidade internacional. Esta composição evidencia também um desfasamento entre a narrativa pública de captação de talento científico ou de investigação e o perfil observado dos beneficiários, onde funções executivas seniores surgem de forma relevante.

A análise destaca ainda efeitos distributivos relevantes, especialmente em contextos de concorrência fiscal entre países, onde os ganhos tendem a concentrar-se nos trabalhadores altamente qualificados, podendo gerar pressões sobre os restantes.

🎙️ Podcast do Banco de Portugal sobre o antigo RNH

A 16 de Abril de 2026, o Banco de Portugal publicou um episódio do BdP Podcast sobre o regime dos Residentes Não Habituais, baseado no estudo “Residentes Não Habituais: impostos preferenciais para altos rendimentos em Portugal”, de Pedro Teles e Laura Alpizar.

Ouça o episódio do podcast do Banco de Portugal referido nesta secção:

O episódio discute a evolução do regime, a isenção de rendimentos estrangeiros, a taxa fixa de 20%, o perfil dos principais beneficiários, a despesa fiscal e os efeitos distributivos da concorrência fiscal internacional.

O estudo foi também divulgado na imprensa económica, que destacou a concentração dos benefícios nos rendimentos mais elevados, em particular entre os contribuintes mais ricos.

A investigação académica também analisou o regime numa perspetiva sociológica, enquadrando-o nas dinâmicas de concorrência fiscal internacional e destacando o seu potencial para gerar desigualdades internas entre diferentes grupos de residentes.

A análise jurídica internacional descreve igualmente o regime IFICI como mantendo uma isenção ampla para rendimentos de fonte estrangeira, sujeita a determinadas condições, em conjunto com uma taxa fixa de 20% para rendimentos qualificados.

Análises jurídicas de sociedades ibéricas de referência descrevem igualmente o enquadramento IFICI como combinando uma taxa fixa de 20% sobre rendimentos do trabalho qualificados com a possibilidade de isenção sobre a maioria das categorias de rendimentos de fonte estrangeira, sujeita a condições específicas e à qualificação fiscal dos rendimentos.

Esta análise jurídica baseia-se nos avisos oficiais do IAPMEI e da AICEP, que definem as atividades elegíveis e funções qualificadas no âmbito do regime IFICI.

Para além de conteúdos explicativos em vídeo, o regime é também apresentado por consultoras que operam diretamente no mercado, detalhando os seus benefícios e formas de enquadramento:

O objetivo central desta publicação é tornar visível, mesmo para leitores sem conhecimentos técnicos de fiscalidade, a dimensão da desigualdade criada por estes enquadramentos quando comparados com os residentes fiscais no regime geral em Portugal, que podem enfrentar taxas marginais de IRS até 48% pelo mesmo trabalho.

ℹ️ Esclarecimento sobre a taxa de 48%

O valor de 48% refere-se à taxa marginal máxima de IRS, não à taxa efetiva aplicada à totalidade do rendimento. Portugal utiliza um sistema fiscal progressivo, pelo que a taxa efetiva é inferior e varia consoante o nível de rendimento, deduções e contribuições para a Segurança Social. A comparação feita nesta publicação destaca a assimetria estrutural entre o regime geral e situações em que pode aplicar-se uma taxa fixa de 20% ou uma isenção sobre certos rendimentos.

O portal EURES (Serviços Europeus de Emprego) identifica o setor das artes visuais e da produção audiovisual — incluindo realizadores, produtores, fotógrafos e técnicos audiovisuais — como uma área com escassez de ofertas de emprego e maior dificuldade de inserção profissional em Portugal.

Há aqui uma ironia evidente: tanto o antigo RNH 1.0 como o atual regime IFICI são promovidos como instrumentos para atrair “talento”, mas ao criarem uma forte assimetria fiscal e uma concorrência distorcida, podem penalizar os profissionais locais que já prestam exatamente os mesmos serviços em Portugal — podendo mesmo empurrá-los para fora do mercado.

Se o objetivo da política pública é realmente beneficiar os setores para onde este talento é atraído, porque é que a comunicação oficial se concentra quase exclusivamente na investigação, ciência e tecnologia, dizendo pouco ou nada sobre áreas como as artes e a produção audiovisual, que também estão abrangidas?

Entretanto, tabelas indicativas de honorários para técnicos audiovisuais — utilizadas durante anos como referência de mercado e contextualizadas neste manifesto do sector — foram alvo de investigação pela Autoridade da Concorrência, num processo que culminou numa decisão sancionatória em 2024, tendo a associação que as publicava sido multada e obrigada a retirá-las por serem consideradas uma forma de “fixação de preços”. Ainda assim, o regime IFICI, consagrado na própria lei, continua a permitir uma diferença estrutural de tributação entre novos residentes e profissionais que sempre trabalharam em Portugal, criando uma concorrência fiscalmente distorcida dentro do mesmo mercado.

Esta não é uma preocupação isolada. Um artigo de opinião publicado aponta para efeitos mais amplos do regime na habitação, no custo de vida e na pressão sobre o mercado, sobretudo quando o tratamento fiscal preferencial para novos residentes aumenta o poder de compra num país onde os rendimentos locais continuam significativamente mais baixos.

Esta ligação entre fiscalidade preferencial e mercado imobiliário é também visível na forma como o regime foi divulgado por actores do próprio sector. Por exemplo, uma publicação entretanto removida do site de uma imobiliária portuguesa especializada no mercado para compradores estrangeiros apresentou o IFICI / RNH 2.0 como informação relevante para estrangeiros que ponderavam fixar residência em Portugal e tomar decisões financeiras no país. A publicação surge datada de 23 de Dezembro de 2024, o mesmo dia em que foi publicada a Portaria n.º 352/2024/1, que regulamentou o regime. Embora a página reproduzisse informação originalmente publicada pelo The Portugal News , a sua inclusão no próprio site da agência mostra a rapidez com que o novo benefício fiscal passou a ser tratado como informação comercialmente relevante para um público de potenciais residentes internacionais e compradores de imóveis. Isto não prova, por si só, um impacto directo nos preços da habitação.

ℹ️ Nota importante sobre os “0%” e o âmbito desta análise

Esta publicação parte da assimetria do IRS, em particular do contraste entre 0%–20% para alguns novos residentes e até 48% para residentes fiscais no regime geral que realizam o mesmo tipo de trabalho. Em secções posteriores, a análise alarga-se também a estruturas societárias, contribuições sociais, incentivos empresariais e mecanismos de enquadramento fiscal que podem reforçar essa vantagem.

As referências a cenários de 0% baseiam-se em informação pública disponibilizada por consultoras fiscais, entidades empresariais e materiais institucionais — por exemplo, publicações de câmaras de comércio. Este conteúdo tem natureza analítica e não substitui aconselhamento fiscal ou jurídico profissional.

Em termos simples, o IFICI é enquadrado pelo artigo 58.º-A do Estatuto dos Benefícios Fiscais, mas a mecânica das isenções sobre rendimentos estrangeiros aparece no artigo 81.º do Código do IRS. É aí que se prevê que certos rendimentos obtidos no estrangeiro possam beneficiar do método da isenção em Portugal, embora continuem a contar para calcular a taxa aplicável aos restantes rendimentos.

Mesmo quando certos rendimentos estrangeiros beneficiam de isenção direta de IRS em Portugal, isso não significa que desapareçam do ponto de vista fiscal. Podem ter de ser declarados e, em alguns casos, podem contar para calcular a taxa aplicada a outros rendimentos. É isto que se chama progressividade ou englobamento: o rendimento pode não pagar IRS diretamente, mas ainda assim ser considerado no cálculo da taxa de IRS aplicável ao restante rendimento. Assim, nesta publicação, “0%” deve ser entendido como referência à isenção direta sobre determinados rendimentos — não como ausência total de declaração, análise ou impacto fiscal.

Isto também não significa “imposto zero” em sentido absoluto. A eventual isenção referida aplica-se apenas ao IRS. O novo residente pode continuar sujeito a contribuições para a Segurança Social sobre o rendimento do trabalho e, quando aplicável, a impostos municipais como IMT e IMI. Além disso, estruturas como holdings ou soluções EOR implicam custos de constituição, manutenção e conformidade, sendo que qualquer planeamento fiscal internacional exige sempre aconselhamento especializado.

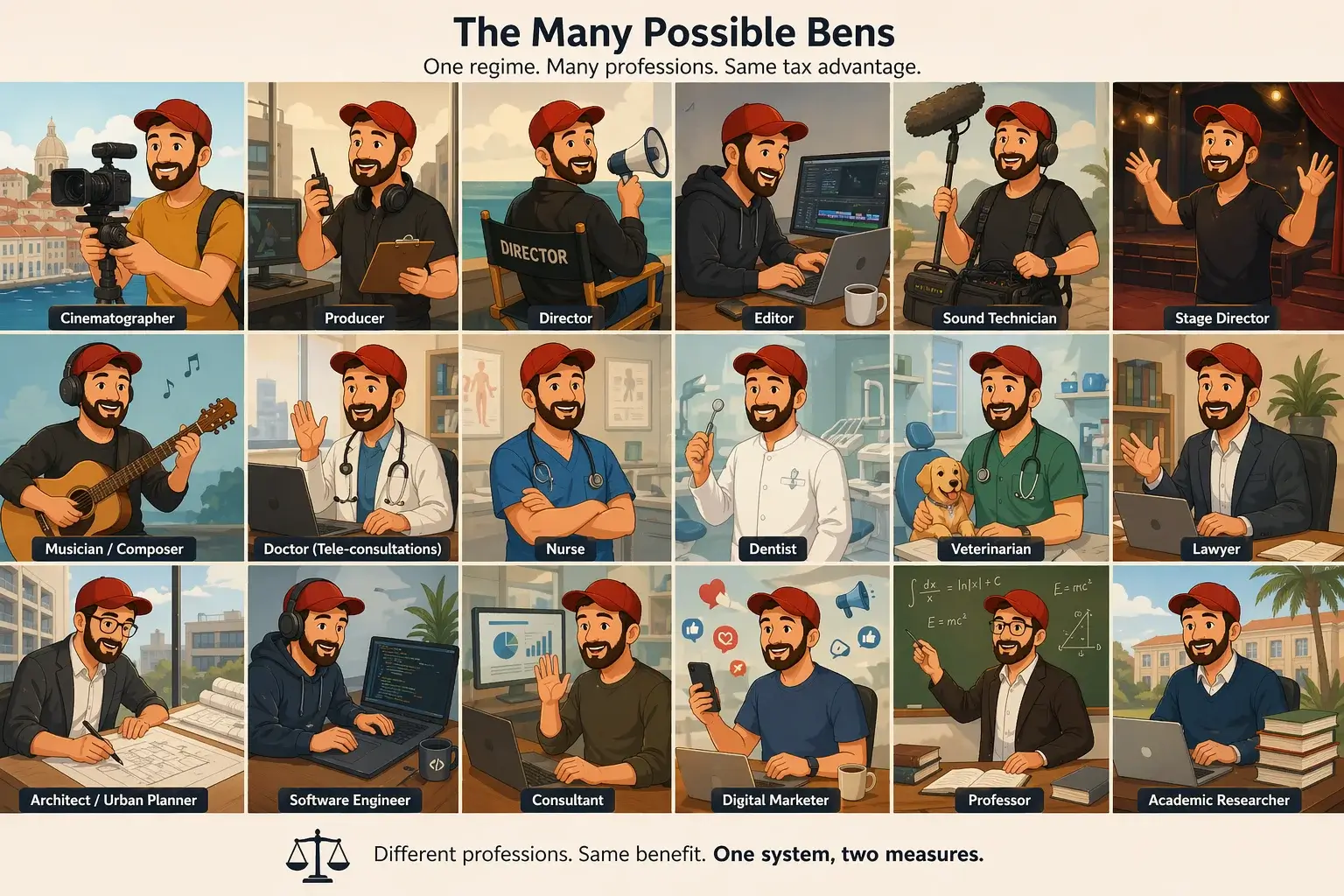

Exemplo Prático: Um Diretor de Fotografia de Outro País Quer Viver em Portugal

O acesso ao IFICI não é automático: depende de inscrição, enquadramento em atividades elegíveis, confirmação dos requisitos aplicáveis e eventual verificação posterior. Mas, uma vez dentro do regime, a isenção de determinados rendimentos qualificados como sendo de fonte estrangeira parece operar de forma muito mais direta do que no antigo RNH.

Segundo análises jurídicas disponíveis, essa isenção não parece exigir prova de tributação efetiva no estrangeiro. A questão central deixa de ser se o rendimento pagou ou não imposto fora e passa a ser se pode ser qualificado como obtido no estrangeiro — e como essa qualificação é aceite ou contestada.

Ben chega a Lisboa para começar um novo capítulo — com sol, oportunidades e um regime fiscal muito particular.

Personagem: Ben, Diretor de Fotografia de outro país.

💼 Ver exemplos de profissões e atividades abrangidas

As listas oficiais de postos qualificados e atividades económicas relevantes mostram que o regime pode abranger perfis e setores muito diversos, para além da narrativa pública centrada em ciência, investigação e inovação.

Diretores-gerais e gestores executivos de empresas

Diretores de serviços administrativos e comerciais

Diretores de produção e de serviços especializados

Diretores de hotelaria, restauração, comércio e outros serviços

Especialistas das ciências físicas, matemáticas, engenharias e técnicas afins

Médicos

Professores dos ensinos universitário e superior

Especialistas em finanças e contabilidade

Especialistas em tecnologias de informação e comunicação

Realizadores, encenadores, produtores e diretores relacionados com cinema, teatro, televisão e rádio

Técnicos e profissões intermédias das ciências e engenharia

Administradores, gerentes e diretores-gerais de empresas elegíveis

Entre as atividades económicas reconhecidas como relevantes surgem também áreas como alojamento, restauração, educação, saúde humana, indústria transformadora, informação e comunicação, consultoria, atividades financeiras e seguros, entre outras.

Fontes: Folheto informativo da Autoridade Tributária sobre o IFICI, Aviso n.º 4812/2025/2 / IAPMEI e Aviso n.º 5309/2025/2 / AICEP.

Objetivo: Quer mudar-se para Lisboa e pagar o mínimo possível de impostos através do regime IFICI.

Problema: Ainda não tem clientes estrangeiros.

Solução: As consultoras oferecem vários “caminhos” legais para o enquadrar no regime.

A escolha desta profissão não é arbitrária: o Aviso n.º 4812/2025/2 do IAPMEI lista expressamente, no código 2654, “Realizadores, encenadores, produtores e diretores relacionados, de cinema, teatro, televisão e rádio” como elegíveis ao IFICI.

Importa notar que a classificação das atividades — em particular as consideradas de “elevado valor acrescentado” — não está necessariamente sujeita a validação prévia e pode ser avaliada posteriormente pela Autoridade Tributária, por vezes anos depois. Isto cria uma camada de incerteza jurídica, onde a elegibilidade depende de interpretação e pode ser contestada retroativamente.

Caminho 1 — Sociedade Unipessoal em Portugal

Ben cria uma sociedade unipessoal em Portugal.

Nomeia-se a si próprio como gerente/diretor, um cargo que consta na lista de profissões elegíveis.

A consultora assegura que a empresa fatura mais de 50% para o estrangeiro; na prática, isto pode implicar apenas garantir alguns contratos internacionais.

Resultado:

O salário de gerência pago pela unipessoal ao Ben é rendimento de fonte portuguesa e pode beneficiar da taxa especial de 20%, independentemente de os clientes da empresa serem portugueses ou estrangeiros.

Trabalho para clientes estrangeiros é frequentemente apresentado, em termos comerciais, como podendo ser enquadrado como rendimento de fonte estrangeira e, em certos casos, beneficiar de isenção de IRS em Portugal.

Nota: Ben pode vir para Portugal sem clientes e, já em Lisboa, começar por conseguir alguns pequenos trabalhos para clientes estrangeiros por conta própria. Isto pode contribuir para cumprir a condição de que mais de 50% da faturação seja para o estrangeiro.

Se o trabalho for realizado a partir de Portugal, mesmo para clientes estrangeiros, o rendimento tende, em regra, a ser considerado de fonte portuguesa e, portanto, não automaticamente isento.

O que diz a Autoridade Tributária

A própria AT, no Ofício Circulado n.º 20276/2025, de 26 de fevereiro, esclarece que o conceito de "posto de trabalho" referido nas alíneas a), b), d), f) e g) do n.º 1 do artigo 58.º-A do EBF " implica necessariamente a existência de um contrato de trabalho". Isto significa, na prática, que um profissional que fature em nome individual como prestador de serviços, sem contrato de trabalho, não pode aceder ao IFICI através das vias que dependem de um "posto de trabalho" — daí a centralidade da figura da sociedade unipessoal: é precisamente através dela que o profissional pode passar a ser, formalmente, membro de órgão social de uma entidade portuguesa, ultrapassando essa limitação formal.

Ao criar uma sociedade unipessoal, Ben deixa de atuar apenas como freelancer e passa a operar em toda a área audiovisual, funcionando na prática como uma produtora capaz de competir diretamente com empresas locais.

Concorrência Direta com Produtoras Locais

Nessa posição, começa a vender serviços como uma verdadeira produtora de cinema e vídeo. Quando recebe projetos maiores, subcontrata técnicos locais — som, assistentes, operadores — e esses custos passam a integrar os custos de produção da empresa.

No papel, o enquadramento fiscal permite que:

Clientes estrangeiros: o rendimento pode ser apresentado como sendo de fonte estrangeira e, em certos enquadramentos, aproximar-se de 0% de IRS em Portugal, dependendo do local efetivo da prestação do serviço, das convenções para evitar a dupla tributação e da aceitação por parte da Autoridade Tributária.

Clientes portugueses: o trabalho qualificado prestado por Ben pode, em princípio, ser tributado à taxa especial de 20% ao abrigo do IFICI, em vez das taxas progressivas de IRS que, para profissionais locais no regime geral, podem atingir uma taxa marginal de cerca de 48%.

Impacto: esta margem fiscal permite a Ben oferecer preços finais significativamente mais baixos, mesmo cobrindo todos os custos de produção.

Resultado: cria-se uma diferença de carga fiscal que, em certos cenários, pode atingir várias dezenas de pontos percentuais e que, na prática, funciona como uma forma de dumping fiscal num mercado já fragilizado pela escassez de emprego no setor audiovisual em Portugal.

Caminho 2 — Holding no Estrangeiro (por exemplo, Malta)

A consultora cria uma holding em Malta.

Essa holding abre uma subsidiária em Portugal.

Ben emprega-se a si próprio na subsidiária portuguesa e é tributado a 20% sobre o salário.

Os lucros ou dividendos da holding estrangeira podem ser pagos a Ben com isenção em Portugal, desde que sejam cumpridas as regras das convenções aplicáveis e os requisitos de substância económica.

Resultado:

Cumpre formalmente a lei ao ter empresa, função qualificada e residência.

Mas uma parte significativa do seu rendimento é transformada em dividendos que não são tributados em Portugal.

Criar e manter uma estrutura de holding num país como Malta pode, em geral, custar apenas alguns milhares de euros por ano — registo, escritório virtual, contabilidade, serviços societários e encargos semelhantes. Esses valores estão ao alcance de muitos profissionais enquadrados no IFICI que faturam dezenas de milhares de euros por ano. Não se trata, por isso, apenas de um “esquema exótico para a elite”, mas de um produto padronizado que pode tornar-se economicamente vantajoso a partir de rendimentos na ordem dos 30.000 € a 40.000 €, dependendo do caso concreto.

Caminho 3 — Employer of Record (EOR)

Ben contrata uma consultora ou EOR que cria uma entidade para o “empregar” formalmente.

Essa entidade fatura serviços para o estrangeiro, mesmo que a estrutura tenha sido montada especificamente para esse efeito.

Ben recebe salário ou honorários enquadrados no IFICI e, por isso, tributados a 20% de IRS.

Se vender o seu negócio ou tiver rendimentos passivos, a consultora pode “reembalar” esses fluxos em produtos de investimento, fazendo descer a taxa efetiva para 2%–7% em alguns casos, dependendo da estrutura e da aceitação fiscal pelas autoridades.

Resultado:

Cumpre os requisitos formais.

Mas, na prática, está a utilizar a estrutura da consultora para aceder a uma isenção sobre rendimento estrangeiro.

Este problema não se limita ao trabalho independente. Também nos rendimentos da categoria A, um salário pago por uma entidade estrangeira pode ser apresentado como rendimento de fonte estrangeira. Se esse rendimento puder ser tributado noutro Estado ao abrigo da convenção aplicável — sem que tenha de ser efetivamente tributado — e Portugal o tratar como isento ao abrigo do IFICI, pode surgir dupla não-tributação prática. A Autoridade Tributária pode, contudo, contestar este enquadramento se a atividade for efetivamente exercida a partir de Portugal.

Para além das estruturas de Employer of Record, resultados semelhantes podem também ser alcançados através de outras abordagens estruturais utilizadas no mercado.

Crucialmente, estas abordagens estruturais não são meramente teóricas. Orientações de sociedades de advogados ibéricas de referência indicam que atividades financeiras como sociedades gestoras de participações sociais — holding companies (CAE 6420) — podem ser consideradas atividades económicas relevantes no enquadramento do IFICI, desde que cumpridos os requisitos aplicáveis.

Neste contexto, estas estruturas podem ser utilizadas para estabelecer presença económica local, permitindo simultaneamente que determinadas categorias de rendimento de fonte estrangeira — incluindo dividendos — beneficiem de isenção, dependendo da sua qualificação fiscal, das convenções aplicáveis e da aceitação por parte da Autoridade Tributária.

Caminho 4 — Já Ter Clientes Estrangeiros

Exemplo: Ben já trabalha regularmente para produtoras no seu país de origem e decide mudar-se para Lisboa.

Residência fiscal: Ben torna-se residente em Portugal e pede enquadramento no regime IFICI.

Atividade qualificada: Enquanto produtor, realizador ou diretor de fotografia, a sua profissão pode enquadrar-se no regime IFICI como atividade qualificada ao abrigo da Portaria n.º 352/2024/1.

Clientes estrangeiros já existentes: Continua a filmar em Portugal para produtoras do seu país de origem, faturando-lhes diretamente.

Declaração fiscal:

Embora os clientes estejam fora de Portugal, Ben realiza o trabalho a partir de Portugal. Segundo o guia IFICI da Ordem dos Contabilistas Certificados, esse rendimento tende, em regra, a ser considerado de fonte portuguesa e, por isso, tributado em Portugal, não automaticamente a 0% de IRS.

O país de origem apenas tributa se, ao abrigo da convenção para evitar a dupla tributação aplicável, tiver competência para o fazer — por exemplo, caso exista estabelecimento estável nesse país.

Resultado:

O trabalho para clientes portugueses é tributado a 20% de IRS.

O trabalho para clientes estrangeiros pode, em certas formas de planeamento fiscal, aproximar-se de uma carga efetiva de 0% de IRS.

Este tipo de planeamento pode ser apresentado sem necessidade de holding ou EOR, simplesmente aproveitando clientes que Ben já tinha antes de se mudar — embora a isenção dependa sempre da qualificação fiscal concreta do rendimento e possa ser contestada se o trabalho for realizado a partir de Portugal.

Em muitas destas narrativas comerciais, a ideia vendida a Ben é evidente: instalar-se em Portugal, desenvolver relações e clientes estrangeiros, prestar-lhes serviços a partir daqui e procurar enquadrar esse rendimento como sendo de fonte estrangeira, potencialmente isento de IRS. Estes resultados não dependem de configurações isoladas ou excecionais, mas sim de combinações de regras que estão explicitamente integradas no próprio sistema.

Caminho 5 — Rendimentos Passivos Mínimos

Exemplo: Ben tem rendimentos passivos regulares provenientes do estrangeiro — juros, dividendos, royalties, rendas ou, em certos casos, mais-valias resultantes da venda de ativos financeiros estrangeiros — que totalizam pelo menos 920 € por mês, valor correspondente à retribuição mínima mensal garantida em Portugal em 2026, usado aqui apenas como referência ilustrativa.

Residência fiscal: Ben torna-se residente em Portugal e solicita o enquadramento no regime IFICI.

Atividade qualificada: Um produtor, realizador ou diretor de fotografia pode enquadrar-se no regime IFICI como atividade qualificada ao abrigo da Portaria n.º 352/2024/1. Além disso, se Ben tiver rendimentos passivos de fonte estrangeira — como juros, dividendos, royalties ou rendas — estes podem, em determinados casos, beneficiar de isenção de IRS em Portugal, embora cada tipo de rendimento tenha regras próprias e possa também estar sujeito a retenção na fonte no país de origem. Na prática, o tratamento fiscal de determinadas mais-valias de fonte estrangeira pode também depender do momento da residência fiscal, nomeadamente quando os ativos são alienados após a fixação de residência em Portugal ao abrigo do regime aplicável. O valor de 920 € mensais é utilizado apenas como referência ilustrativa de meios de subsistência, não constituindo um requisito legal formal.

Continuação da atividade: Ben continua a trabalhar em Portugal como realizador ou diretor de fotografia. Os serviços que presta, mesmo a clientes estrangeiros, são geralmente tributados em Portugal, podendo beneficiar da taxa de 20% do IFICI, caso esteja enquadrado no regime.

Declaração fiscal:

Após entrar no regime com base no seu perfil de rendimentos passivos, Ben continua a trabalhar a partir de Portugal. Mesmo com clientes estrangeiros, esse rendimento do trabalho tende, em regra, a ser considerado obtido em Portugal e tributado cá, embora possa beneficiar da taxa de 20%.

Em planeamentos fiscais mais agressivos, podem ser criadas estruturas no estrangeiro com o objetivo de reclassificar parte desse rendimento como sendo de fonte estrangeira e, assim, obter isenção.

Resultado:

Trabalho para clientes portugueses, bem como trabalho para o estrangeiro realizado a partir de Portugal, é tributado a 20% de IRS.

Os rendimentos passivos estrangeiros podem, em alguns casos, ficar isentos de IRS em Portugal.

Tudo isto pode acontecer sem necessidade de uma holding ou de uma estrutura EOR, apenas com base em rendimentos passivos que Ben já detinha fora de Portugal.

Tabela Comparativa

Caminho

O que o Ben faz

Como se enquadra formalmente na lei

Quanto paga

Como funciona na prática

Sociedade unipessoal em Portugal

Cria a sua própria empresa

Cargo elegível + atividade reconhecida como relevante (al. d), ou 50%+ faturação para o estrangeiro (al. c, subal. ii)

20% em Portugal; no estrangeiro pode, em alguns casos, aproximar-se de 0%

Declara o trabalho para clientes estrangeiros como “rendimento estrangeiro”

Holding em Malta

Cria uma empresa-mãe no estrangeiro e uma subsidiária em Portugal

Emprego numa função qualificada

20% sobre o salário; os dividendos podem, em alguns casos, ser isentos

Os lucros são distribuídos como dividendos isentos

Employer of Record (EOR)

Uma consultora cria uma entidade que o emprega

Empresa exportadora + função qualificada

20% sobre o salário; rendimentos “empacotados” como investimento podem, em alguns casos, ser tributados a 2%–7%

Os rendimentos passivos são convertidos em produtos de investimento

Já ter clientes estrangeiros

Continua a faturar clientes do país de origem

Profissão qualificada + residência

20% em Portugal; no estrangeiro pode, em alguns casos, aproximar-se de 0%

Enquadra a faturação internacional como “rendimento estrangeiro”

Rendimentos passivos mínimos

Comprova rendimentos passivos estrangeiros regulares de pelo menos 920 €/mês

Residência + profissão qualificada

20% em Portugal e, em alguns casos, próximo de 0% no estrangeiro, incluindo rendimentos passivos elegíveis

Utiliza rendimentos passivos como base de subsistência combinada com o IFICI

Conclusão.

Quem já tem clientes estrangeiros só precisa de se enquadrar no IFICI; o benefício fiscal pode aplicar-se de imediato.

Quem não tem recorre a consultoras para montar estruturas — sociedades unipessoais, holdings ou EOR — que estruturam ou organizam faturação internacional.

Quem tem rendimentos passivos do estrangeiro pode, em alguns casos, beneficiar de isenção de IRS ao abrigo do IFICI, desde que esteja enquadrado por atividade qualificada e residência fiscal.

Em muitos casos, o efeito pretendido converge para um resultado semelhante: uma taxa de 20% em Portugal combinada com uma tributação reduzida — e, em algumas estruturas específicas, potencialmente próxima de zero — sobre determinados rendimentos de fonte estrangeira, dependendo da qualificação legal e da aplicação das convenções.

O IFICI não é fraude. Mas é um convite à desigualdade — com sabor a pastel de nata e 0% de IRS.

A Engenharia Fiscal que o IFICI Torna Possível

Como requisitos formais, documentação, estruturas societárias e fluxos internacionais podem transformar-se numa arquitetura fiscal difícil de replicar para o residente comum.

Esta secção não afirma que estas estruturas sejam usadas de forma generalizada, nem que todos os enquadramentos deste tipo sejam ilegais.

O ponto central é outro.

O regime cria zonas interpretativas onde consultoras, advogados fiscalistas e prestadores internacionais podem tentar transformar requisitos formais em arquitetura fiscal.

Existe uma economia profissional inteira dedicada a explorar, otimizar, estruturar e defender as possibilidades abertas pelo regime.

Um regime internacional explicado quase apenas por intermediários privados. Embora o IFICI seja promovido internacionalmente para atrair residentes estrangeiros, a legislação, os avisos e os mecanismos de interpretação prática continuam largamente disponíveis apenas em português. Estrangeiros que têm contactado o IAPMEI a solicitar esclarecimentos sobre o regime receberam, entre outras, esta resposta: "We apologize, but we do not have the legislation in English."

Isto cria uma dependência prática de consultoras, escritórios de advogados e intermediários especializados para interpretar, estruturar e aceder a um regime que foi desenhado precisamente para atrair novos residentes internacionais — mas cuja documentação oficial permanece inacessível a quem não domina o português.

ℹ️ Enquadramento europeu sobre práticas fiscais nocivas

Um estudo do Parlamento Europeu sobre práticas fiscais nocivas na União Europeia não analisa especificamente o IFICI, mas fornece uma grelha útil para compreender porque é que regimes deste tipo merecem escrutínio. O estudo identifica vários modelos que podem gerar concorrência fiscal nociva quando estruturados de forma a distorcer a alocação normal de recursos no mercado único — incluindo regimes de isenção de rendimentos de fonte estrangeira, sociedades-veículo, zonas económicas especiais e decisões fiscais preferenciais.

Estas medidas não são necessariamente ilegais em si mesmas. Tornam-se problemáticas quando produzem vantagens fiscais selectivas, dupla não-tributação ou resultados desligados da actividade económica real. O IFICI não é analisado nesse estudo, mas a combinação entre isenções sobre rendimentos de fonte estrangeira, holdings, EOR, estruturas internacionais e benefícios reservados a novos residentes apresenta características que coincidem com categorias de risco de concorrência fiscal nociva identificadas no estudo.

Esta análise não se baseia em casos individuais identificados, mas no cruzamento de legislação, avisos oficiais, guias técnicos, publicações de consultoras, análises jurídicas e padrões de mercado disponíveis publicamente. O objetivo não é acusar beneficiários específicos, mas mostrar como a arquitetura do regime pode ser interpretada, comercializada e estruturada.

Quando a diferença entre o regime geral e o IFICI pode significar dezenas de pontos percentuais de imposto, deixa de ser uma questão académica. Passa a existir um incentivo económico claro para testar os limites da lei: qualificar funções como estratégicas, apresentar holdings como estruturas de gestão ativa, distinguir artificialmente fonte portuguesa e fonte estrangeira, ou organizar fluxos de rendimento através de entidades intermédias.

Mesmo que a Autoridade Tributária possa contestar posteriormente alguns destes enquadramentos, o problema político permanece: o regime desloca parte da fiscalização para depois do facto consumado, enquanto o benefício económico pode ser capturado desde o início por quem tem acesso a aconselhamento especializado.

O IFICI cria, assim, uma assimetria temporal importante: a vantagem fiscal pode ser obtida desde o início, enquanto a verificação plena da substância económica, da atividade principal e da elegibilidade real da estrutura pode ocorrer apenas mais tarde. Para alguns beneficiários, isto transforma o regime num benefício imediato sujeito a risco de reinterpretação futura; para o mercado, porém, os efeitos sobre preços, margens, contratação e concorrência podem produzir-se muito antes de qualquer correção fiscal.

Holdings, sedes sociais e gestão ativa

Um dos aspetos menos discutidos do IFICI é que o regime não se limita a laboratórios, universidades, investigação científica ou tecnologia avançada. O enquadramento oficial reconhece também determinadas atividades financeiras, de seguros, consultoria e gestão empresarial como relevantes para a economia nacional.

Entre as atividades listadas surgem expressamente as classes CAE 6420, associadas a sociedades holding, e 7010, associada a atividades das sedes sociais — incluindo a supervisão e gestão de outras unidades do grupo nos domínios do planeamento estratégico e organizativo. Ao mesmo tempo, os postos de trabalho qualificados incluem administradores, gerentes, diretores-gerais e gestores executivos.

Na prática, isto significa que um novo residente pode não precisar de ser investigador, cientista ou engenheiro para aceder ao regime. Pode bastar exercer uma função qualificada ou integrar um órgão social numa entidade enquadrada, desde que os requisitos formais sejam cumpridos e aceites pelas entidades competentes.

É aqui que a fronteira entre incentivo à inovação e planeamento fiscal agressivo se torna politicamente relevante. Uma holding meramente passiva dificilmente justificaria o enquadramento — mas uma estrutura que preste serviços de gestão, coordenação ou direção às suas participadas pode apresentar-se como atividade económica qualificada, criando uma ponte entre residência fiscal em Portugal, funções de administração e rendimentos estruturados através de entidades societárias.

A distinção importa precisamente porque a elegibilidade depende de enquadramento formal, descrição funcional, atividade principal, contratos, documentação e interpretação posterior. A pergunta deixa de ser apenas “o que esta empresa faz realmente?” e passa também a ser “como é que essa atividade é descrita, documentada e apresentada às entidades competentes?”. Essa diferença pode ser legítima em alguns casos; noutros, pode tornar-se uma forma de aproximar uma estrutura de planeamento fiscal agressivo de um benefício apresentado publicamente como apoio à inovação e à criação de valor.

O problema político está nessa fronteira. Se o acesso ao benefício depende em grande medida da forma como a atividade é organizada e descrita, então quem tem capacidade para pagar consultores especializados ganha uma vantagem adicional: não apenas fiscal, mas também interpretativa.

Os muitos rostos da vantagem fiscal

O exemplo do Ben como diretor de fotografia é apenas uma porta de entrada narrativa. O problema é mais amplo: o regime pode acomodar perfis muito diferentes, desde que sejam enquadrados numa das categorias formais previstas ou interpretáveis.

1. O Ben criativo

Realizador, produtor, diretor de fotografia ou profissional audiovisual com clientes internacionais, apresentado como atividade qualificada ou empresa exportadora de serviços.

2. O Ben académico

Doutorado, investigador, docente ou especialista técnico cujo perfil académico pode reforçar a narrativa de investigação, inovação ou elevado valor acrescentado.

3. O Ben fundador

Fundador, administrador ou membro de órgão social de uma startup certificada, usando a narrativa de inovação para aceder ao regime.

4. O Ben gestor

Administrador, gerente ou diretor de uma sociedade enquadrada, incluindo estruturas de gestão, sedes sociais ou holdings apresentadas como entidades ativas.

Esta diversidade é politicamente importante. Quanto mais perfis cabem no regime, mais frágil se torna a narrativa pública de que o IFICI é apenas um incentivo estreito à investigação científica e inovação. E quanto mais qualificado, internacionalizado e assessorado for o beneficiário, maior pode ser a capacidade de combinar essas portas num enquadramento fiscal altamente otimizado.

Quando a otimização fiscal se torna produto

O padrão que emerge destas interpretações é consistente: o IFICI não reduz apenas taxas de imposto — cria uma gramática de classificação. A mesma realidade económica pode ser reorganizada através de diferentes etiquetas (startup, sede social, centro de serviços partilhados, empresa exportadora, holding de gestão ativa, investigador qualificado, administrador, técnico especializado) e recombinada em narrativas fiscais prontas a vender como produto estruturável, e não apenas como política pública de inovação.

É esta elasticidade que torna o IFICI particularmente atrativo para consultoras e advogados fiscalistas. O produto vendido não é apenas uma taxa de 20% ou uma eventual isenção sobre rendimentos estrangeiros. É a capacidade de redesenhar a história fiscal do contribuinte para que ela encaixe numa das portas disponíveis.

Está na facilidade com que a linguagem do mercado transforma o regime em caminhos, vias, veículos, estruturas, substância económica, contratos de gestão e vantagens competitivas. A política pública promete inovação; o ecossistema comercial aprende rapidamente a vendê-la como enquadramento fiscal.

O problema não é que todos estes caminhos sejam necessariamente ilegais. O problema é que a distância entre uma atividade económica real e uma narrativa fiscal otimizada pode tornar-se suficientemente pequena para ser transformada num serviço profissional. É aí que o IFICI deixa de ser apenas um benefício fiscal para atrair talento e passa a funcionar como uma plataforma de desenho fiscal: quem tem acesso aos consultores certos não se limita a declarar a sua atividade — aprende a enquadrá-la.

Um caso de estudo documentado

Um exemplo particularmente revelador encontra-se num relato público de uma sociedade de advogados portuguesa sobre a criação de um venture builder. Segundo a descrição publicada pela própria sociedade, após o fim do antigo regime dos Residentes Não Habituais (RNH), foram analisadas as novas vias de qualificação do IFICI e identificada a participação no órgão social de uma startup certificada e com atividade como uma possível solução para clientes expatriados.

Segundo a explicação publicada, os participantes contribuem com capital, experiência profissional e contactos, integram o órgão social da sociedade e utilizam essa posição como fundamento para requerer o IFICI. A sociedade divulgou posteriormente que cerca de 50 dos seus clientes de IFICI tinham obtido aprovação.

O elemento invulgar é a integração de todo o percurso.

O consultor jurídico, a entidade potencialmente qualificante, a oportunidade de investimento, a posição no órgão social e o processo de candidatura ao IFICI parecem fazer parte do mesmo ecossistema comercialmente organizado.

Isto não demonstra, por si só, que a estrutura seja ilegal, que a empresa não tenha atividade genuína ou que os participantes exerçam funções meramente nominais. Demonstra, porém, como o acesso à elegibilidade pode tornar-se parte de um serviço profissional estruturado: um cliente que procura o benefício fiscal é encaminhado para uma entidade criada dentro do ecossistema do consultor, investe nessa entidade, assume uma posição potencialmente qualificante e é depois acompanhado pelo mesmo consultor durante o processo de candidatura.

A informação publicamente disponível não permite determinar quanto investe cada participante, que montantes correspondem a investimento e que montantes correspondem a honorários, quais são os critérios de seleção para os órgãos sociais, que responsabilidades individuais são assumidas, quanto tempo cada membro dedica efetivamente à empresa ou se essas posições existiriam independentemente do IFICI.

A apresentação pública deste venture builder também oferece meios muito limitados para avaliar a dimensão e a maturidade da sua atividade. O site consiste essencialmente numa única página institucional que apresenta sete projetos. Apenas dois remetem para sites externos, sendo ambos classificados como investimentos e não como projetos desenvolvidos internamente pelo estúdio. Os restantes não possuem páginas próprias, equipas identificadas, demonstrações públicas de produto nem indicadores operacionais verificáveis de forma independente.

Esta informação limitada não demonstra que os projetos não tenham atividade real. Impede, contudo, uma avaliação independente da sua maturidade, substância económica, resultados mensuráveis e contribuição efetiva dos membros dos órgãos sociais cujas posições servem de fundamento às candidaturas ao IFICI.

Este exemplo diz respeito a uma via específica de qualificação — investimento associado à participação no órgão social de uma startup certificada. De forma mais ampla, quando diferentes peças da engenharia fiscal em torno do IFICI se combinam, a arquitetura pode ganhar uma forma reconhecível: uma entidade formal em Portugal, uma atividade elegível, substância económica documentada, faturação internacional organizada, salário e dividendos separados e rendimento estrangeiro enquadrado numa categoria isenta.

1. O veículo

Uma empresa portuguesa, sede social, holding, startup ou entidade de produção é usada como estrutura formal para enquadrar a atividade.

2. A narrativa

A atividade é descrita como inovação, gestão ativa, investigação, exportação de serviços, curadoria, produção qualificada ou função de elevado valor acrescentado.

3. A substância

Contratos, coworking, atas, relatórios, emails e descrições funcionais, entre outras, são usados para tentar demonstrar que a estrutura tem presença e atividade real.

4. A extração

O rendimento económico pode ser dividido entre salário, dividendos, rendimentos de capital, entidades estrangeiras e fluxos internacionais, procurando reduzir IRS e contribuições.

Este é um dos aspetos mais difíceis de explicar ao público, mas também um dos mais importantes: o problema não está apenas no dinheiro que entra, mas no rótulo fiscal com que entra. A mesma realidade económica pode ser apresentada como trabalho, gestão, investimento, dividendo, propriedade intelectual ou rendimento estrangeiro, dependendo da estrutura criada à volta do beneficiário.

Simulador editorial interactivo sobre o caminho de decisão comercialmente apresentado para o IFICI. Clique na imagem para abrir a ferramenta.

O problema não é uma peça isolada.

É o conjunto: quando veículo, narrativa, substância documental e fluxos internacionais se combinam, o regime pode deixar de funcionar apenas como incentivo à inovação e passar a operar como arquitetura de invisibilidade fiscal.

Esta leitura não exige afirmar que todos os beneficiários abusam do regime. Basta reconhecer que a lei cria uma sequência de portas formais que podem ser organizadas por consultores especializados para produzir uma carga fiscal e contributiva que a maioria dos residentes comuns nunca consegue replicar.

Substância económica ou teatro documental?

Uma das zonas mais sensíveis deste tipo de planeamento é a chamada substância económica. Em teoria, uma estrutura legítima deve demonstrar atividade real, capacidade de decisão, meios adequados, gestão efetiva e ligação económica ao território. Na prática, porém, a fronteira pode depender de documentos: contratos, atas, relatórios, emails, comprovativos de espaço físico, descrições funcionais e dossiês preparados para resistir a uma eventual inspeção.

É aqui que a crítica ao regime se torna mais concreta. Uma holding meramente passiva pode ser difícil de justificar. Mas uma holding apresentada como centro de gestão ativa, com um contrato de coworking, atas de decisão, serviços de consultoria, faturação intragrupo e relatórios periódicos, pode tentar construir a aparência de atividade operacional suficiente para defender o enquadramento.

O mesmo acontece com o requisito de exportação. Quando uma empresa portuguesa fatura serviços de gestão, consultoria ou produção a entidades estrangeiras relacionadas com o próprio beneficiário, o problema deixa de ser apenas fiscal: passa a envolver preços de transferência, justificação económica dos valores cobrados e prova de que os serviços foram realmente prestados em condições comparáveis às de mercado.

Este é o ponto crítico: quanto maior for a vantagem fiscal, maior é o incentivo para produzir a documentação que torna a estrutura defensável. A substância económica deixa então de ser apenas uma realidade empresarial e passa também a ser uma construção documental.

A pergunta deixa de ser apenas “há atividade real?”.

Passa a ser também: que atividade foi descrita, que contratos foram redigidos, que atas foram produzidas, que preços foram justificados e que narrativa foi preparada para convencer as entidades competentes?

O risco maior é a conformidade performativa.

Quando o foco passa a ser guardar rastos de presença, produzir atas, preparar relatórios, justificar preços, organizar emails e construir documentação para resistir a uma inspeção futura, a fronteira entre atividade real e encenação documental torna-se politicamente impossível de ignorar.

O problema torna-se ainda mais grave quando a estratégia deixa de ser apenas cumprir requisitos e passa a gerir sinais de risco: evitar incoerências entre rendimento declarado e estilo de vida, decidir quando pedir ou não reembolsos, preparar relatórios anuais de atividade, organizar provas de presença física e construir uma narrativa documental antes de qualquer auditoria.

Em setores criativos, científicos ou intelectuais, esta fronteira torna-se ainda mais difícil de fiscalizar, porque o valor do trabalho pode ser descrito como investigação, curadoria, estratégia, direção artística, produção qualificada ou mérito técnico altamente especializado.

Nesse ponto, a substância deixa de ser apenas aquilo que a empresa faz. Passa também a ser aquilo que consegue provar, arquivar, relatar e encenar documentalmente.

Nada disto significa que todas estas estruturas sejam falsas ou abusivas. Mas mostra como um regime com benefícios significativos, categorias amplas e validação documental pode criar uma indústria de enquadramento: não apenas para cumprir a lei, mas para construir a versão da realidade que melhor encaixa nela.

Do dumping fiscal ao dumping contributivo

A discussão pública sobre o IFICI tende a concentrar-se no IRS: 20% sobre certos rendimentos qualificados e possível isenção sobre determinados rendimentos de fonte estrangeira. Mas a engenharia fiscal em torno do regime pode operar em duas camadas adicionais: contribuições para a Segurança Social e circulação internacional de rendimentos.

1. Salário baixo, dividendos altos: o dumping contributivo

A lógica: manter uma remuneração formal sujeita a IRS e contribuições sociais, enquanto parte substancial do rendimento económico é retirada por dividendos, lucros ou rendimentos de capital.

O efeito: a vantagem deixa de ser apenas uma taxa de IRS mais baixa. Pode também reduzir a participação efetiva no financiamento da Segurança Social.

O risco: se a remuneração formal for artificialmente baixa face às funções reais, a estrutura pode ser questionada pelas autoridades.

2. Origem sensível, rota intermédia: reencaminhamento fiscal

A lógica: rendimentos que não beneficiariam diretamente de isenção por virem de jurisdições sensíveis podem tentar circular através de entidades intermédias em países não listados.

O efeito: o rendimento chega com uma aparência fiscal diferente da sua origem económica real.

O risco: regras CFC, cláusulas anti-abuso, beneficiário efetivo, substância económica e preços de transferência podem levar a Autoridade Tributária a desconsiderar a estrutura.

A vantagem não está apenas em pagar menos IRS.

Está na possibilidade de separar salário, dividendos, rendimentos de capital, contribuições sociais, jurisdição de origem e entidade pagadora — uma arquitetura que o trabalhador local comum raramente consegue replicar.

É por isso que a crítica ao IFICI não pode limitar-se à taxa de 20%. O regime torna-se politicamente explosivo quando permite combinar uma taxa reduzida sobre o trabalho qualificado com isenções sobre rendimentos estrangeiros, estruturas societárias, dividendos, entidades intermédias e contribuições sociais reduzidas.

E há ainda uma camada acima desta. O IFICI não existe isoladamente: um beneficiário sofisticado pode combinar o regime pessoal de IRS com incentivos fiscais empresariais como o SIFIDE (deduções em IRC para I&D), apoios setoriais como o cash rebate audiovisual, e tratamentos diferenciados para salário, dividendos, participações nos lucros, royalties e direitos de autor — cada um legítimo isoladamente, mas cumulativamente poderoso.

O problema não é a existência isolada de cada incentivo.

O problema é o efeito acumulado: quando benefícios pessoais, empresariais, setoriais e contributivos podem ser combinados, a vantagem deixa de ser apenas fiscal e passa a ser sistémica.

Esta acumulação não significa, por si só, ilegalidade. Muitos destes instrumentos têm objetivos legítimos: atrair investimento, apoiar produção audiovisual, incentivar investigação ou recompensar produtividade. A questão política é saber quem tem capacidade para os combinar, com que finalidade, e que tipo de concorrência isso cria face aos profissionais e empresas locais que operam sem a mesma arquitetura fiscal e consultiva. Quando a carga fiscal, contributiva e financeira efetiva pode ser reduzida por múltiplas vias ao mesmo tempo, a concorrência deixa de depender apenas de talento, preço ou qualidade: passa também a depender da capacidade de estruturar, financiar e absorver margens de forma diferente dos concorrentes locais.

A checklist revela o problema.

O que parece complexo quando descrito juridicamente torna-se simples quando organizado como processo: criar o veículo, escolher o enquadramento, produzir substância, estruturar remuneração, justificar preços, monitorizar rácios e preparar documentação. A questão política é precisamente essa: quando a desigualdade fiscal pode ser transformada numa checklist de consultoria, deixa de ser exceção e passa a ser produto.

Há uma distinção essencial que atravessa tudo o que foi dito acima: o IFICI não é uma falha acidental no sistema. A taxa de 20%, a isenção de determinados rendimentos estrangeiros e a abertura a atividades de gestão, sedes sociais, holdings, startups, investigação e funções qualificadas fazem parte do desenho político do regime.

O objetivo declarado é tornar Portugal competitivo na disputa internacional por talento, investimento e residentes altamente móveis. Nesse sentido, o legislador aceita uma troca: abdicar de parte da tributação normal em nome da promessa de atrair pessoas, capital, consumo, empresas e atividade económica.

O problema começa quando essa lógica de competitividade fiscal se torna suficientemente ampla para acomodar estruturas cujo principal valor não está na inovação criada em Portugal, mas na capacidade de organizar rendimentos, funções, empresas e documentos de forma fiscalmente eficiente.

A questão política não é apenas se há abuso.

É saber porque razão a lei cria um regime onde a fronteira entre incentivo legítimo, planeamento agressivo e desigualdade estrutural depende tantas vezes de interpretação, documentação e capacidade para pagar aconselhamento especializado.

Neste sentido, a crítica ao IFICI não é apenas moral ou fiscal. É uma crítica ao modelo de concorrência entre Estados: países disputam residentes móveis oferecendo regimes preferenciais, enquanto os residentes comuns continuam presos ao sistema geral que financia os serviços públicos, a Segurança Social e a vida coletiva.

O ponto crítico não é que uma holding seja automaticamente elegível.

O ponto crítico é que o regime contém caminhos formais através dos quais estruturas de holding, gestão e administração podem ser aproximadas de um benefício fiscal vendido publicamente como ciência, investigação e inovação.

A inversão de valores é esta: o objetivo declarado da lei é atrair talento, investigação e inovação. Mas, na prática, o regime também cria mercado para quem tem capital suficiente para pagar a advogados e consultores capazes de montar estruturas adequadas ao benefício fiscal. Criam-se assim situações em que o produto vendido não é o talento, mas a estrutura. E é a estrutura que captura uma parte relevante da renda fiscal libertada pelo regime.

O modelo da LX Launch constitui uma ilustração pública particularmente relevante desta preocupação: o beneficiário não chega necessariamente com uma posição qualificante previamente existente. O próprio ecossistema do consultor pode fornecer simultaneamente a entidade, a oportunidade de investimento, a posição no órgão social e o apoio profissional necessário para apresentar a candidatura ao IFICI.

O resultado é um ecossistema autoalimentado: o regime gera complexidade; a complexidade gera dependência técnica; a dependência técnica gera serviços premium; os serviços premium geram estruturação; a estruturação gera risco; e o risco gera mais consultoria, declarações corretivas e litigância.

Para uma ilustração concreta de como o regime é apresentado pelo próprio setor jurídico como exercício de reestruturação corporativa, e não como simples incentivo fiscal individual, veja-se “The C-Suite Migration to Portugal: Why IFICI is a Strategy, Not Just a Tax Break”, publicado pela LVP Advogados.

Viver em Portugal com rendimentos passivos do estrangeiro — potencialmente com pouco ou nenhum IRS.

Viver em Portugal com Rendimentos Passivos Estrangeiros

Ben recebe rendimentos passivos que podem resultar, por exemplo, do arrendamento de uma casa no seu país de origem, num valor igual ou superior a um salário mínimo português (920 € em 2026). Vive em Portugal e está enquadrado no regime RNH 2.0 / IFICI.

Ben não trabalha e, ainda assim, tem acesso à rede de proteção social e a serviços públicos financiados pelos impostos — IRS, IVA e outros — pagos pelos residentes no regime geral, enquanto a sua própria contribuição em IRS pode ser 0%.

A questão central não está nos impostos sobre consumo ou património, mas sim na ausência de IRS, que constitui o núcleo do sistema fiscal português e da sua estrutura progressiva.

Na sua aplicação real, o regime atrai sobretudo residentes qualificados ou pessoas com meios financeiros, e não dispõe de mecanismo de verificação anual de atividade.

Em teoria, o IFICI exige atividade qualificada para manter o regime. Na prática, não parece existir uma verificação automática anual dessa atividade através da declaração de IRS, pelo que rendimentos passivos estrangeiros podem continuar a ser declarados como isentos enquanto o estatuto estiver ativo, salvo revisão da Autoridade Tributária.

Nota: consulte um especialista fiscal; este texto não substitui aconselhamento profissional.

Pressão na Habitação e a Divisão Ben–Zé

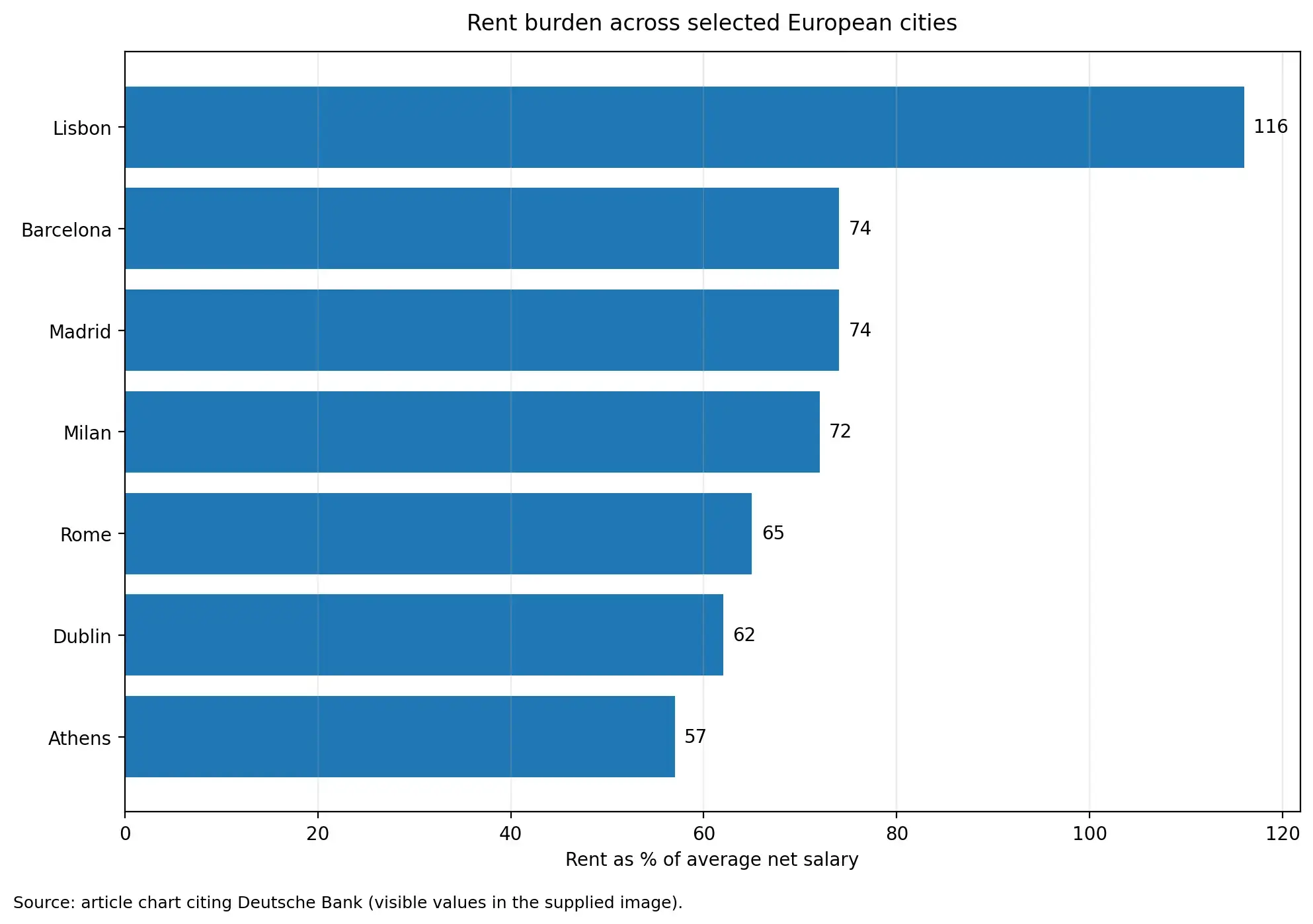

O contraste entre o Ben e o Zé não termina no IRS. Estende-se diretamente ao custo de vida — em particular à habitação, onde Portugal tem registado uma das subidas de preços mais acentuadas da Europa na última década.

O Ben chega enquadrado num regime fiscal preferencial. Em alguns casos, pode reter uma parte significativamente maior do seu rendimento do que um residente no regime geral que realiza o mesmo trabalho. O Zé, por sua vez, continua sujeito ao sistema fiscal normal, enfrentando as mesmas rendas, o mesmo mercado imobiliário e os mesmos custos do dia a dia. O resultado não é apenas uma assimetria fiscal, mas uma diferença real de poder de compra dentro da mesma cidade.

Lisboa destaca-se como um dos casos mais extremos da Europa, com níveis de renda que atingem ou ultrapassam 100% do rendimento médio. Fonte: Deutsche Bank (com base em análise publicada).

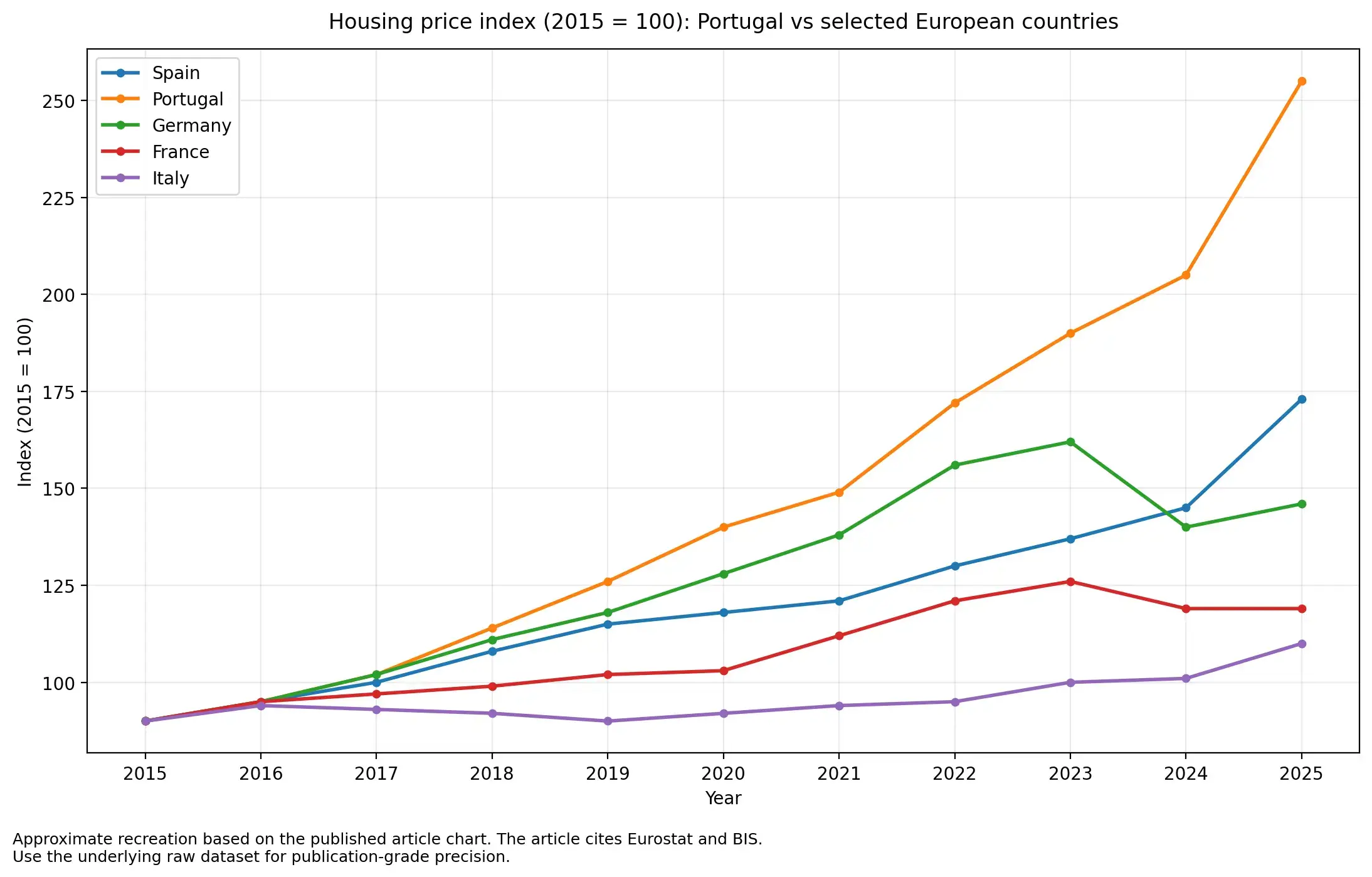

Ao mesmo tempo, os preços da habitação em Portugal aumentaram mais rapidamente do que em economias europeias comparáveis. Embora a União Europeia tenha registado subidas significativas, Portugal apresenta uma divergência clara, com crescimento de preços superior ao de países como Espanha no mesmo período.

Portugal registou uma das subidas mais acentuadas dos preços da habitação na Europa desde 2015. Reconstrução editorial aproximada com base em dados publicados (Eurostat / BIS).

Neste contexto, mesmo uma vantagem fiscal relativamente modesta pode ter efeitos desproporcionados. Se o Ben retém mais rendimento líquido do que o Zé, consegue suportar rendas mais elevadas, competir de forma mais agressiva no mercado habitacional e permanecer nas zonas urbanas centrais. O Zé, por outro lado, fica pressionado de ambos os lados: maior carga fiscal por um lado, aumento do custo da habitação por outro.

Este fenómeno não resulta de uma única causa. A inflação no mercado imobiliário é impulsionada por múltiplos fatores, incluindo limitações na oferta, turismo, fluxos de capital internacional e dinâmicas de investimento. No entanto, quando um regime fiscal aumenta seletivamente o poder de compra de determinados residentes em mercados urbanos já pressionados, pode amplificar tensões existentes.

Nesse sentido, a divisão entre Ben e Zé deixa de ser apenas fiscal. Torna-se também espacial: uma questão de quem ainda consegue permanecer em Lisboa e de quem vai sendo progressivamente afastado, enquanto compete em condições menos favoráveis.